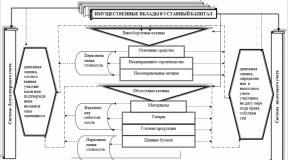

Vnos transakcije v blagajno. Vložek osnovnih sredstev, materiala in neopredmetenih sredstev v odobreni kapital. Povečanje velikosti odobrenega kapitala

Odpiranje večine podjetij se začne z oblikovanjem odobrenega (zagonskega) kapitala, ki je potreben za zagotovitev začetne dejavnosti.

Postopek registracije podjetja spremlja priprava ustanovnih dokumentov, ki navajajo vrednost oblikovanega odobrenega kapitala.

Funkcionalni namen odobrenega kapitala in njegova najmanjša velikost

Za opravljanje nadaljnjih dejavnosti podjetja njegovi ustanovitelji oblikujejo začetni kapital v obliki svojih vložkov. To lahko vključuje zaloge, vrednostne papirje, nekratkoročna sredstva, denar in drugo. Višina prejetih dividend je odvisna od višine njihovih vlog. Poleg tega oblikovani kapital deluje kot neke vrste porok za kreditne obveznosti podjetja. Njegova velikost se lahko poveča ali zmanjša glede na odločitev njegovih ustanoviteljev:

Vsaka vrsta lastništva novoustanovljenega podjetja ima svoj znesek odobrenega kapitala, ki je določen na zakonodajni ravni.

Najmanjši dovoljeni zneski odobrenega kapitala:

- Družbe z omejeno odgovornostjo (LLC) - 10.000,00 RUB.

- Zaprte delniške družbe - 100-kratnik minimalne plače za ustrezno leto. Ta kazalnik se stalno indeksira (predpisano v proračunu za ustrezno leto).

- Odprte delniške družbe – 1000 minimalnih plač.

- Komunalna podjetja – 1000 minimalnih plač.

- Državna podjetja – 1000 minimalnih plač.

Pridobite 267 video lekcij o 1C brezplačno:

Pomembno! Ustanovitelji morajo ob registraciji prispevati najmanj 75 % svojih delnic, preostalih 25 % pa v naslednjem letu.

Kako odražati prispevek v odobrenem kapitalu v transakcijah

Prva poslovna transakcija, s katero se začne dejavnost katerega koli podjetja, je odraz odobrenega kapitala. V ta namen se uporablja poseben račun 80 "Odobreni kapital", ki prikazuje ne le njegovo velikost, temveč tudi natečeni dolg njegovih ustanoviteljev za neplačane vloge. Ta račun je vedno pasiven, zato je njegovo stanje vedno dobro. Kar zadeva spremembe njegove velikosti, se povečanje pojavi glede na K-štetje, zmanjšanje pa glede na D-t.

Analitično računovodstvo kapitala je treba izvajati glede na ustanovitelje in vrste sprememb v njem.

Pomembno! Vse spremembe v odobrenem kapitalu se takoj odražajo v ustanovnih dokumentih in nato na ustreznem računovodskem računu.

Odobreni kapital v knjigovodskih knjižbah

Knjiženje oblikovanja odobrenega kapitala:

| Račun Dt | Kt račun | Znesek transakcije, rub. | Opis ožičenja | Baza dokumentov |

| 75-1 | 80 | 400 000 | Registriran je bil vložek v odobreni kapital, ki odraža dolg ustanoviteljev za njihove vložke ali sprejem novega udeleženca | |

| 08-3 | 75-1 | 75 000 | Prejem osnovnih sredstev kot prispevek k odobrenemu kapitalu | Ustanovne listine in računi. potrdilo, potrdilo o sprejemu in prenosu OS |

| 08-5 | 75-1 | 25 000 | Prejem neopredmetenih sredstev kot vložek v odobreni kapital | Ustanovne listine in računi. referenca |

| 01 | 08-3 | 75 000 | Zagon OS | akt o prevzemu in prenosu osnovnih sredstev |

| 01 | 08-5 | 25 000 | Sprejem v knjigovodstvo neopredmetenih sredstev, ki so bila vložena v odobreni kapital | Knjigovodske kartice neopredmetenih sredstev |

| 10 | 75-1 | 60 000 | Vložek rezerv kot vložek v odobreni kapital | Prejemni nalog |

| 41 | 75-1 | 40 000 | Vložek blaga kot vložek v odobreni kapital | Prejemni nalog |

| 10 (41) | 60 (76) | 10 000 | Stroški prevoza zalog, vloženih v odobreni kapital | Dogovor, račun, potrdilo o opravljenem delu, računovodstvo. referenca |

| 50 | 75-1 | 50 000 | Vložek v odobreni kapital je bil vplačan v obliki denarja | Prejemni blagajniški nalog |

| 51 | 75-1 | 50 000 | Ustanovitelj je svoj delež vplačal na TRR družbe | bančni izpisek |

| 58-1 (58-2) | 75-1 | 100 000 | Prejem vrednostnih papirjev kot prispevek k odobrenemu kapitalu | Ustanovni dokumenti in akt o sprejemu in prenosu vrednostnih papirjev |

| 84 | 75-1 | 25 000 | Izračun izplačila dividend vsakemu od ustanoviteljev | Buh. referenca |

| 75-1 | 50 (51) | 25 000 | Poravnave z ustanovitelji - izplačilo dividend v denarju (na TRR) vsakemu od ustanoviteljev | Bančni izpisek in blagajniški nalog |

| 84 (83) | 80 | 75 000 | Izvedena je bila dodatna izdaja delnic (poraba zadržanega dobička organizacije) | |

| 80 | 75-1 | 60 000 | Upokojitev enega od udeležencev z naknadnim plačilom prispevka | Ustanovni dokumenti, računovodstvo. potrdilo, potrošni dokumenti |

| 80 | 50 (51,70) | 60 000 | Zmanjšanje nominalne vrednosti delnic | |

| 80 | 81 (84) | 50 000 | Zmanjšanje števila delnic (zmanjšanje čistega premoženja na višino odobrenega kapitala) |

Ko ustanovitelji registrirajo LLC, morajo prispevati odobreni kapital. To je lahko gotovina ali lastnina. Odobreni kapital določa minimalni znesek premoženja organizacije, ki zagotavlja interese upnikov.

V tem članku si bomo ogledali navodila po korakih in transakcije za oblikovanje odobrenega kapitala v 1C 8.3 in vplačilo vložkov prek blagajne / tekočega računa.

Z ročno vnesenimi transakcijami (pred 3.0.46)

V računovodskem programu 1C 8.3 pred izdajo različice 3.0.46 ni bilo posebnega dokumenta, ki bi odražal prispevek odobrenega kapitala. Zato je treba ožičenje opraviti ročno.

Pojdite v meni "Operacije" in izberite "Ročno vnesene operacije".

V seznamu, ki se odpre, kliknite gumb »Ustvari« in izberite »Delovanje«.

Objave

Oglejmo si podrobneje, katere transakcije je treba ustvariti v 1C.

Za vložke v odobreni kapital ustanovitelji uporabljajo račun 75.01. Odraz dolga ustanoviteljev na odobrenem kapitalu se izkazuje s knjiženjem Dt 75 Kt80. Zmanjšanje tega dolga se odraža s knjižbo v dobro računa 75.

Odplačate ga lahko na različne načine: z depozitom sredstev, materiala, osnovnih sredstev, intelektualne lastnine ipd.

Najprej si poglejmo najpogostejši način v praksi – polog sredstev. Hkrati bomo pokazali, kako bo ta operacija izgledala v 1C v tem primeru.

Najprej bomo odražali zahtevani znesek za prispevek k odobrenemu kapitalu enega od ustanoviteljev. Debetni račun bo 75,01, kreditni 80,09 z zneskom 20.000 rubljev.

- Pri pologu gotovine preko blagajne bo bremenitev računa 50.

- Pri pologu sredstev preko TRR organizacije bo gibanje že na 51 računih.

Predpostavimo, da je naš ustanovitelj prinesel celoten znesek na blagajno naenkrat, kot v našem primeru:

S to operacijo smo ustvarili dolg na odobrenem kapitalu Kopyta LLC kot ustanovitelja in ga takoj poplačali.

Zdaj pa na kratko poglejmo, kakšne bodo transakcije z drugimi načini vložka sredstev v odobreni kapital:

- Vložek osnovnih sredstev. Na primer, ustanovitelj se je odločil za poplačilo dolga odobrenega kapitala v obliki opreme, ki jo je mogoče takoj dati v obratovanje. V tem primeru bosta ustvarjeni dve žici:

- Dt 08 – Kt 75.01 (poplačilo dolga na odobreni kapital);

- Dt 01 – Kt 08 (zagon opreme).

- Prispevek blaga ali materiala. Pri blagu bo knjiženje naslednje: Dt 41 – Kt 75.01. Za materiale je enako, vendar bo namesto 41 točk 10.

- Prispevek v obliki podelitve pravic na predmetu intelektualne lastnine: Dt 97 – Kt 75.01. Če pogodba za te pravice ni za nedoločen čas, se s konta 97 na konto 26 vsak mesec odpiše znesek, ki je enak ocenjeni vrednosti te intelektualne vrednosti, deljeni s številom mesecev.

Upoštevajte, da če dolg odobrenega kapitala ni poplačan v denarju, je treba opraviti oceno te nepremičnine. Ustanovitelji imajo pravico, da ga izdelajo sami, če stroški ne presegajo 20.000 rubljev. V nasprotnem primeru je treba vključiti zunanjega cenilca.

Z dokumentom "Oblikovanje odobrenega kapitala" (po izdaji 3.0.46)

Od izdaje različice 3.0.46 programa 1C: Računovodstvo so razvijalci dodali nov dokument, ki odraža odobreni kapital. V meniju »Operacije« izberite »Oblikovanje odobrenega kapitala«. V seznamu, ki se odpre, kliknite gumb »Ustvari«.

V glavi novega dokumenta navedite datum in organizacijo (če program vodi več zapisov hkrati). V tabelarnem delu navedite vse ustanovitelje in zneske, ki so jih prispevali.

Če želite ustvariti priročen obrazec za tiskanje, kliknite gumb "Seznam ustanoviteljev" na vrhu dokumenta.

Zdaj pa zaženimo dokument in poglejmo, katere transakcije je ustvaril.

Ustvarili smo samo en vnos, ki ustvarja dolg ustanovitelja za odobreni kapital do organizacije. V tem primeru bo poplačilo tega dolga generirano preko blagajniškega dokumenta »Blagajniški prejemek« (če nameravate vplačati v družbo za upravljanje preko TRR, uporabite dokument »Potrdilo na TRR«).

V polju »Vrsta posla« označite »Drugi dohodek«. Prav tako je treba izbrati nasprotno stranko - ustanovitelja in nastaviti dobroimetje na 75,01. Postavka DDS bo "Prejem denarnih vlog od ustanoviteljev." Ta dokument bo povrnil celoten dolg v višini 15.000 rubljev.

Zaradi tega bo generirana samo ena transakcija Dt 50,01 Kt 75,01, to je prejem sredstev preko blagajne. Dolg lahko poplačate na druge načine, ki so bili opisani zgoraj.

Odprimo kartico računa 75.01 in se prepričajmo, da so izvedena dejanja pravilna. Stanje ob koncu obdobja je nič.

Odobreni kapital je premoženje organizacije, ki ga ustanovitelji LLC prispevajo po državni registraciji. Od septembra 2014 je treba minimalni znesek kapitala v višini 10.000 rubljev plačati v denarju (člen 66.2 Civilnega zakonika Ruske federacije). Če presega ta znesek, je možen vložek odobrenega kapitala tako v denarju kot v obliki premoženja. Ustanovitelji lahko izpolnijo svoje obveznosti vložka kapitala v denarju v blagajno organizacije ali položijo odobreni kapital na tekoči račun.

Vložek odobrenega kapitala v gotovini v blagajno LLC zahteva izvedbo gotovinskih dokumentov in skladnost z omejitvijo gotovine. Če dizajn se izvaja v nasprotju z navodili centralne banke, se lahko organizacija kaznuje z globo v višini od 40 do 50 tisoč rubljev.

Kako položiti odobreni kapital na tekoči račun

Od leta 2014 se plačilo odobrenega kapitala izvede najkasneje štiri mesece po registraciji LLC. Pred tem je bil drugačen postopek vložka odobrenega kapitala na tekoči račun:

- Pred registracijo podjetja odprite hranilni TRR;

- Na ta račun položite vsaj 50% odobrenega kapitala;

- Preostali znesek kapitala mora biti vplačan v enem letu po registraciji organizacije.

Danes je registracija LLC možna brez predhodnega odprtja tekočega računa, vendar ne priporočamo, da ustanovitelji odlašajo s stikom z banko. Dejstvo je, da lahko organizacija plača davke in druga plačila v proračun samo z negotovinskimi sredstvi, zato bo prej ali slej morala odpreti bančni račun. Pred tem našim uporabnikom priporočamo brezplačen posvet z bančnimi strokovnjaki, ki jim bo to omogočil pod najugodnejšimi pogoji.

Ali nameravate odpreti TRR? Odprite tekoči račun v zanesljivi banki - Alfa-Bank in prejmite brezplačno:

- brezplačno odprtje računa

- potrjevanje dokumentov

- Internetna banka

- vzdrževanje računa za 490 rubljev na mesec

- in veliko več

Organizacija lahko po lastni presoji razpolaga s sredstvi, ki so jih ustanovitelji prispevali k odobrenemu kapitalu (denarno ali negotovinsko): kupi blago ali opremo, plača najemnino za pisarno ali proizvodne prostore, izplača plače itd. V okviru dejavnosti družbe se lahko odobreni kapital LLC poveča ali zmanjša, vendar ne sme biti manjši od minimalnega zneska, določenega z zakonom, tj. 10.000 rubljev.

Polog sredstev na tekoči račun družbe kot plačilo za odobreni kapital je formaliziran za vsakega ustanovitelja posebej, v mejah njegovega deleža v LLC. Če ustanovitelj svojega deleža ne plača pravočasno ali ga ne plača v celoti, potem preide na družbo in se razdeli med druge udeležence. Če ustanovitelji kršijo roke za vstop v kapital v pogodbi o ustanovitvi, se lahko določi odgovornost (globa ali kazen).

Kar zadeva upravne globe proti samemu LLC zaradi kršitve 4-mesečnega roka za vložek odobrenega kapitala, niso predvidene z zakonom, vendar se lahko v takih primerih podjetje prisilno likvidira.

Kako položiti denar na bančni račun

Če se odločite, da boste odobreni kapital položili na tekoči račun v gotovini (in priporočamo to metodo kot najprimernejšo), potem mora biti tekoči račun LLC seveda že odprt. Vse, kar mora storiti ustanovitelj, je, da se obrne na banko, kjer ima odprt tekoči račun njegovega podjetja, in mu sporoči, da želi prispevati svoj delež v odobrenem kapitalu.

Upoštevajte, da bančni dokumenti kot osnovo za plačilo na tekoči račun navajajo »Vložek udeleženca v odobreni kapital«, »Vplačilo ustanovitelja deleža v odobrenem kapitalu« ali podoben stavek. Ustanovitelji ta dokument hranijo zase, saj je dokazilo o plačilu deleža v LLC.

Vplačila odobrenega kapitala ni treba prijaviti davčnemu uradu ali drugim državnim organom. Vse potrebne informacije o tem se bodo odražale v računovodskih listinah in letnih računovodskih izkazih, ki jih morajo organizacije predložiti ob koncu leta najpozneje do 31. marca.

Knjižbe pri pologu odobrenega kapitala na TRR

Dokazilo o vložku ustanovnega kapitala s strani ustanoviteljev bodo tudi knjigovodske knjižbe, namenjene vložku odobrenega kapitala na TRR. LLC mora, tako kot vsaka organizacija, voditi računovodske evidence, zato priporočamo, da težavo takoj rešite z.

Transakcije za polog odobrenega kapitala na TRR so naslednje:

- Oblikovanje odobrenega kapitala se odraža na računu 80 "Odobreni kapital", prejem vložkov od ustanoviteljev pa na računu 75 "Poravnave z ustanovitelji", podračun 75.1 "Poravnave za vložke v odobreni kapital". Ožičenje - Dt 75.1 - Kt 80.

- Polog odobrenega kapitala na TRR: knjiženje - Dt 51 - Kt 75.1.

Če se še niste odločili, kdo bo vodil računovodstvo za vaše LLC, predlagamo, da poskusite zunanje izvajanje računovodstva pri 1C brez materialnih tveganj.

Podjetje lahko pridobi osnovna sredstva na različne načine. Eden od njih je prejeti OS od udeleženca kot prispevek k odobrenemu kapitalu (AC). To se lahko zgodi že v fazi nastajanja nove organizacije in oblikovanja njenega upravnega kapitala ali kadarkoli v času obstoja družbe (če se udeleženci odločijo za povečanje upravnega kapitala zaradi svojih dodatnih vložkov). Pogovorimo se o tem, kako lahko podjetje odraža prejem osnovnih sredstev v svojem odobrenem kapitalu v računovodstvu in davčnem računovodstvu. Upoštevali bomo situacijo, ko je udeleženec ruska organizacija, ki uporablja OSNO.

Davčno računovodstvo

Obračun davka ob prejemu OS ni odvisen od tega, ali je družba za upravljanje prvotno ustanovljena ali gre za dodatni vložek udeležencev.

DDV

Organizacija, ki je prejela osnovno sredstvo kot vložek v odobreni kapital, ima pravico do odbitka DDV, ki ga povrne prenosna stranka. člen 11 čl. 171 Davčni zakonik Ruske federacije, pod pogojem, da:

- OS, ki ga je podjetje sprejelo za registracijo člen 8 čl. 172 Davčni zakonik Ruske federacije;

- prejeto premoženje bo uporabljeno v dejavnostih, zavezanih za DDV člen 11 čl. 171 Davčni zakonik Ruske federacije;

- ustrezen znesek DDV se odraža v aktu o prevzemu in prenosu osnovnih sredstev in subp. 1. odstavek 3. čl. 170 Davčni zakonik Ruske federacije; Resolucija Zvezne protimonopolne službe ZSO z dne 10. oktobra 2013 št. A81-4096/2012.

Opozarjamo, da udeleženec ob prenosu OS ne izda računa. subp. 4 str. 39, sub. 1 točka 2 čl. 146, 3. odst. 169 Davčni zakonik Ruske federacije. V nabavno knjigo se torej vpiše akt o prevzemu in prenosu osnovnih sredstev 14. člen Pravil za vodenje nakupne knjige, odobren. Uredba vlade št. 1137 z dne 26. decembra 2011.

Davek na prihodek

Ko podjetje prejme osnovno sredstvo, njegove nabavne vrednosti ne upošteva v prihodkih pri obračunu dohodnine x subp. 3 str. 251 Davčni zakonik Ruske federacije. Prav tako se DDV, ki ga udeleženec povrne na OS, ne upošteva v prihodku subp. 3.1 klavzula 1 čl. 251 Davčni zakonik Ruske federacije.

POZOR

Za namene davka od dobička podatki neodvisne odmere niso pomembni člen 1 čl. 277 Davčni zakonik Ruske federacije; Resolucija 9 AAS z dne 25. junija 2013 št. 09AP-17040/2013 (ostala nespremenjena z resolucijo Zvezne protimonopolne službe Moskovske regije z dne 9. oktobra 2013 št. A40-136933/12-140-978).

Osnovno sredstvo se sprejme v knjigovodstvo po njegovi preostali vrednosti po davčnih knjigovodskih podatkih udeleženca na dan prenosa lastništva nad njim. subp. 2 str. 277, odst. 8. odstavek 1. čl. 257 Davčni zakonik Ruske federacije. Zato je v aktu o prevzemu in prenosu osnovnih sredstev (to je lahko enoten obrazec št. OS-1 ali akt katere koli oblike, ki vsebuje obvezne podrobnosti primarnega dokumenta). 2. del, čl. 9 zakona z dne 6. decembra 2011 št. 402-FZ) mora udeleženec prikazati te podatke.

Na ministrstvu za finance so pojasnili, da je preostalo vrednost nepremičnine mogoče potrditi tudi s primarnimi podatki, na podlagi katerih je bila oblikovana njena izhodiščna vrednost. Kot tudi dokumenti, ki beležijo znesek obračunane amortizacije in Dopis Ministrstva za finance z dne 8. 5. 2011 št. 03-03-06/2/114. Kot razumete, morajo biti kopije teh dokumentov overjene s podpisom vodje in pečatom sodelujoče organizacije.

Če prejemnik ne more dokumentirati vrednosti osnovnih sredstev, vloženih v odobreni kapital, se ta vrednost prizna kot nič. člen 1 čl. 277 Davčni zakonik Ruske federacije in ga ni mogoče upoštevati v odhodkih.

Na podlagi prejetega osnovnega sredstva imate pravico obračunati mesečno amortizacijo in jo upoštevati v odhodkih. člen 1 čl. 256, 3. odst. 272, sub. 2 str. 3 art. 273 Davčni zakonik Ruske federacije.

Če so stroški osnovnih sredstev, vloženih v odobreni kapital, nižji od 40.000 rubljev, jih ni mogoče hkrati upoštevati v davčnih odhodkih. To so nam potrdili na ministrstvu za finance.

IZ AVTENTIČNIH VIROV

Svetovalec Oddelka za davčno in carinsko tarifno politiko Ministrstva za finance Rusije

»Če organizacija prejme osnovno sredstvo kot vložek v odobreni kapital, je treba taka osnovna sredstva upoštevati kot amortizirljivo nepremičnino in njeno vrednost odpisati z amortizacijskim mehanizmom, tudi če preostala vrednost te nepremičnine ne presega 40.000 rubljev.

Preostanka vrednosti amortiziranega premoženja ne bo mogoče naenkrat odpisati kot odhodek.«

Amortizacijo je treba obračunati od 1. dne v mesecu, ki sledi mesecu, v katerem je bilo prejeto sredstvo dano v obratovanje.

Ne pozabite dodeliti inventarne številke temu operacijskemu sistemu in sestaviti akt o njegovem začetku delovanja (davčni uradniki so zelo natančni glede njihove razpoložljivosti). Akt se lahko sestavi v kateri koli obliki (vendar ga mora odobriti upravitelj). Oziroma podatke za davčno knjigovodstvo je treba dodati potrdilu o prevzemu osnovnih sredstev OS-1, ki je generirano za računovodske namene.

Pri pridobivanju OS upoštevajte tudi naslednje:

- vključiti ga morate v amortizacijsko skupino (podskupino), v kateri je bil vključen v udeleženca a člen 12 čl. 258 Davčni zakonik Ruske federacije; Dopis Ministrstva za finance z dne 29. novembra 2012 št. 03-03-06/1/617. Zato je pomembno, da so taki podatki navedeni v prenosnem aktu za OS;

- Če podjetje uporablja metodo enakomernega časovnega amortiziranja, imate pravico skrajšati dobo koristnosti tega sredstva za število let (mesecev) delovanja njegovega udeleženca. člen 7 čl. 258 Davčni zakonik Ruske federacije(v tem primeru mora biti življenjska doba navedena tudi v potrdilu o prevzemu).

Toda dodatka za amortizacijo osnovnih sredstev, prejetih kot prispevek k odobrenemu kapitalu, ni mogoče uporabiti, ker podjetje nima stroškov za pridobitev ali ustvarjanje osnovnih sredstev Dopis Ministrstva za finance z dne 08.06.2012 št. 03-03-06/1/295 (točka 2); Resolucija Zvezne protimonopolne službe moskovske regije z dne 10. februarja 2014 št. F05-18084/2013.

Davek na nepremičnine

Za izračun davka na nepremičnine za osnovna sredstva, prejeta kot vložek v odobreni kapital, ni posebnosti. Predmet obdavčitve je podp. 8. odstavek 4. čl. 374, 25. odstavek čl. 381 Davčni zakonik Ruske federacije:

- nepremičnina. Upoštevajte, da se za posamezne nepremičnine davek izračuna na podlagi njihove katastrske vrednosti in člen 2 čl. 375 Davčni zakonik Ruske federacije. Preostale nepremičnine so evidentirane po knjigovodski vrednosti, izračunani po pravilih računovodstva člen 1 čl. 374 Davčni zakonik Ruske federacije;

- premičnine, uvrščene v 3. do 10. amortizacijsko skupino po Klasifikaciji osnovnih sredstev, prejete od soodvisnih oseb.

Spomnimo se, da so organizacije prepoznane kot soodvisne, na primer tiste, ki imajo x člen 2 čl. 105.1 Davčni zakonik Ruske federacije:

- <или>Delež udeleženca v podjetju je več kot 25% subp. 1 točka 2 čl. 105.1 Davčni zakonik Ruske federacije;

- <или>ista oseba ima več kot 25-odstotni delež tako v vaši organizaciji kot v sodelujočem podjetju subp. 3 str. 2 art. 105.1 Davčni zakonik Ruske federacije;

- <или>direktor (edini izvršni organ) v vaši družbi in v udeleženi družbi je isti subp. 8 odstavek 2 čl. 105.1 Davčni zakonik Ruske federacije.

USNO

Če vaše podjetje uporablja poenostavljen pristop, se pri prejemu osnovnega sredstva kot vložek v kapitalsko družbo njegova nabavna vrednost in DDV, ki ga je povrnil prenosnik, ne upoštevata kot prihodek. subp. 1. odstavek 1.1 čl. 346.15, subd. 3, 3.1 klavzula 1 čl. 251 Davčni zakonik Ruske federacije. V tem primeru se DDV ne more upoštevati v odhodkih, saj ga niste plačali in člen 1 čl. 346.16 Davčni zakonik Ruske federacije.

Ministrstvo za finance meni, da se pri izračunu »poenostavljenega« davka nabavna vrednost osnovnega sredstva, prejetega kot vložek, ne more upoštevati v odhodkih, saj podjetje s prejemom nima nobenih stroškov. Dopisi Ministrstva za finance z dne 08.02.2013 št. 03-11-06/2/3022, z dne 03.02.2010 št. 03-11-06/2/14. Nekatera sodišča podpirajo to stališče Resolucija Zvezne protimonopolne službe UO z dne 15. decembra 2008 št. F09-9338/08-С3; FAS NWO z dne 28. septembra 2007 št. A56-4532/2007.

Računovodstvo

Osnovna sredstva, prejeta kot vložek v odobreni kapital, se upoštevajo po izvirni vrednosti. Ta vrednost je priznana kot denarna ocena te nepremičnine, ki jo je izvedel neodvisni cenilec in potrdili udeleženci (v zapisniku skupščine) člen 9 PBU 6/01; odst. 2 str. 2 art. 66.2 Civilnega zakonika Ruske federacije; člen 2 čl. 15 zakona z dne 08.02.98 št. 14-FZ; člen 3 informativnega pisma predsedstva vrhovnega arbitražnega sodišča z dne 30. maja 2005 št. 92; Dopis Ministrstva za finance z dne 3. oktobra 2011 št. 03-05-05-01/80.

Stanje na računu 80 "Odobreni kapital" mora ustrezati velikosti ustanovnega kapitala, navedenega v ustanovnih dokumentih družbe.

Primer. Prejem OS kot prispevek k družbi za upravljanje

/ stanje / TPK-group LLC kot prispevek k odobrenemu kapitalu prenese na novoustanovljeno Spettransport LLC tovornjak, ki je bil naveden kot del njegovih osnovnih sredstev. Stroški osnovnega sredstva, ki jih je ocenil neodvisni cenilec, se odražajo v sklepu skupščine udeležencev - 650.000 rubljev. Znesek DDV, ki ga je udeleženec povrnil, je naveden v potrdilu o prevzemu in znaša 108.000 rubljev.

/ rešitev / Organizacija, ki prejme prispevek v družbo za upravljanje, bo imela naslednje objave.

| Vsebina delovanja | Dt | CT | Znesek, rub. |

| Od datuma državne registracije podjetja (datum ustanovitve Enotnega državnega registra pravnih oseb) | |||

| Odraža se dolg ustanovitelja za vložek v družbo za upravljanje | 75 "Poravnave z ustanovitelji", podračun "Poravnave vložkov v odobreni (delniški) kapital" | 80 "Odobreni kapital" | 650 000 |

| Na dan prenosa osnovnih sredstev v odobreni kapital | |||

| Osnovno sredstvo, prejeto kot vložek v družbo za upravljanje | 08 »Naložbe v nekratkoročna sredstva«, podkonto »Pridobitev osnovnih sredstev« | 75, podračun "Izračuni za vložke v odobreni (osnovni) kapital" | 650 000 |

| Odraža se znesek DDV, ki ga povrne ustanovitelj ob prenosu osnovnih sredstev | 19 »Davek na dodano vrednost od pridobljenih sredstev«, podkonto »Davek na dodano vrednost od pridobitev osnovnih sredstev« | 83 "Dodatni kapital" | 108 000 |

| Osnovno sredstvo, vključeno v kazenski zakonik, je bilo sprejeto v računovodstvo | 01 "Osnovna sredstva" | 08, podkonto “Nabava osnovnih sredstev” | 650 000 |

| Znesek DDV, ki ga je udeleženec povrnil ob prenosu sredstva, je bil sprejet za odbitek | 68 "Obračuni za davke in pristojbine", podračun "Obračuni za DDV" | 19, podkonto »Davek na dodano vrednost pri pridobitvi osnovnih sredstev« | 108 000 |

Če se udeleženci družbe odločijo povečati velikost odobrenega kapitala zaradi svojih dodatnih vložkov v že obstoječo organizacijo, se knjiženje Dt računa 75-1 - Kt račun 80 izvede na dan državne registracije teh sprememb in knjiženje Dt konto 08 - Kt konto 75 - ob prevzemu premoženja.

Toda osnovno sredstvo je treba sprejeti v računovodstvo (to je odražati na računu 01), ko je sredstvo pripravljeno za uporabo člen 4 PBU 6/01, ne glede na dejstvo registracije sprememb v ustanovnih dokumentih. Navsezadnje PBU 6/01 ne vsebuje takega pogoja.

Če osnovno sredstvo prispeva udeleženec - fizična oseba, velja posebno pravilo pri davčnem ugotavljanju vrednosti premoženja. V tem primeru je vrednost nepremičnine vsota dokumentiranih stroškov udeleženca za nakup ali ustvarjanje te nepremičnine, vendar ne višja od njene tržne vrednosti, potrjene s strani neodvisnega cenilca. ; Resolucija Zvezne protimonopolne službe Severnega ozemlja z dne 29. avgusta 2008 št. A42-5628/2007 .

Organizacija je lahko ustanoviteljica drugih organizacij. Dolg za vložek v odobreni kapital lahko poplača s svojimi osnovnimi sredstvi (če to ni prepovedano z listino). Ustanovitelji morajo oceniti in se dogovoriti o vrednosti vloženega premoženja. Ne sme biti višja od ocene neodvisnega strokovnjaka. V JSC je vsako prispevano premoženje predmet neodvisne ocene; v LLC je predmet ocene premoženje v vrednosti nad 20.000 rubljev.

Ustanovitelj odraža svoj prispevek k odobrenemu kapitalu drugih organizacij na računu 58 "Finančne naložbe". Konto 76 lahko uporabite za prikaz poravnav s hčerinsko družbo ali pa vse poravnave takoj prikažete na računu 58 brez uporabe računa 76.

Debet 58.1 Kredit 76 podračun "Poravnave za prispevke v odobreni kapital"— odraža se dolg za vložek v kapital druge organizacije.

Odtujitev osnovnega sredstva in njegov prenos na družbo za upravljanje se odraža takole:

Debet 01 podkonto "Odtujitev osnovnih sredstev" Dobro 01– se odpiše izvirna (nadomestna) vrednost osnovnega sredstva.

Debet 02 Kredit 01 podkonto "Odtujitev osnovnih sredstev"– znesek obračunane amortizacije se odpiše.

Debetni 76 podračun "Poravnave za prispevke v odobreni kapital" Kredit 01 podračun "Odtujitev osnovnih sredstev" oz Debet 58.1 Kredit 01 podračun "Odtujitev osnovnih sredstev" — odraža se prenos sredstva kot vložek v odobreni kapital (po preostali vrednosti).

Če preostala vrednost osnovnih sredstev ne sovpada z oceno ustanoviteljev, se razlika upošteva med drugimi prihodki ali odhodki.

Debet 76 podračun "Poravnave vložkov v odobreni kapital" Kredit 91.1 oz Debet 58.1 Kredit 91.1– odraža pozitivno razliko med vrednotenjem osnovnega sredstva, o katerem so se dogovorili ustanovitelji, in njegovo preostalo vrednostjo.

Debet 91.2 Kredit 76 podračun "Poravnave za prispevke v odobreni kapital" oz Debet 91.2 Kredit 58– odraža negativno razliko med oceno osnovnih sredstev, o kateri so se dogovorili ustanovitelji, in njihovo preostalo vrednostjo.

Davčno računovodstvo

DDV

DDV se ne obračunava na osnovna sredstva, prenesena v odobreni kapital, ker se ta operacija ne prizna kot prodaja.

Vhodni DDV za osnovna sredstva, ki so bila predhodno sprejeta v odbitek, je treba obnoviti. A ne vseh, ampak del sorazmeren s preostalo vrednostjo OS.

Debet 19 Dobropis 68 podkonto “Obračuni DDV”– Vzpostavljen je DDV od osnovnih sredstev, prenesenih kot vložek v družbo za upravljanje;

Prenosna stranka vrnjeni DDV vključi v začetno vrednost finančne naložbe.

Debet 58.1 Kredit 19– vrnjeni DDV se odraža kot del finančnih naložb.

Stranka prejemnica lahko vrnjeni DDV sprejme kot odbitek.

Davek na prihodek

Pri prenosu premoženja v odobreni kapital organizacij ne nastanejo prihodki ali odhodki.

Izguba zaradi vložka osnovnih sredstev v odobreni kapital druge organizacije ne zmanjša obdavčljivega dobička organizacije. Če se preostala vrednost razlikuje od dogovorjene ocene ustanoviteljev, nastanejo trajne razlike.

Pozitivna razlika med preostalo vrednostjo in oceno ustanovitelja predstavlja trajno davčno terjatev:

Debetni 68 podračun "Izračuni dohodnine" Dobropis 99 podračun "Trajna davčna sredstva".

Negativna razlika med preostalo vrednostjo in oceno ustanovitelja tvori trajno davčno obveznost:

Debet 99 podkonto “Stalne davčne obveznosti” Dobropis 68 podkonto “Izračuni dohodnine”.

Študija primera

Medea LLC je prispevala prenosni računalnik v odobreni kapital Les LLC. Dogovorjena denarna vrednost ustanoviteljev je 40.000 rubljev.

Začetna cena prenosnika je 76.700 rubljev. (vključno z DDV - 11.700 rubljev). Znesek obračunane amortizacije je 32.500 rubljev.

rešitev:

- Debet 01 podračun "Odtujitev osnovnih sredstev" Kredit 01 - 65.000 rub. (76.700 - 11.700) - začetni strošek prenosnika je bil odpisan.

- Debet 02 Kredit 01 podračun "Odtujitev osnovnih sredstev" - 32.500 rubljev. — obračunana amortizacija se odpiše.

- Debet 58.1 Kredit 01 podračun "Odtujitev osnovnih sredstev" - 32.500 rubljev. (65.000 - 32.500) - preostala vrednost prenosnika je bila odpisana.

- Debet 19 Kredit 68 - 5.850 rub. ((32.500 : 65.000) x 11.700) - DDV ponovljen.

- Debet 58.1 Kredit 19 - 5850 rub. vrnjeni DDV se upošteva kot del finančnih naložb.

- Debet 58.1 Kredit 91.1 - 7500 rub. (40.000 - 32.500) - odraža pozitivno razliko med oceno ustanoviteljev in preostalo vrednostjo prenosnika.

- Debet 68 Kredit 99 - 1500 rub. (7.500 x 20%) - odraža se trajna davčna terjatev.