Kako sami napisati izjavo. Podatki o davčni napovedi

Ta članek bo koristen tistim posameznikom, ki ne vedo, kako pravilno sestaviti za leto 2019.

Prenesite obrazec izjave 3-NDFL za leto 2019Govorili bomo o obliki, metodah oblikovanja in pravilih, v skladu s katerimi je treba izpolniti tovrstni dokument. Spodaj so tudi povezave do brezplačnih prenosov različnih možnosti davčne napovedi.

- Vzorec obrazca 3-NDFL za leto 2017 je na voljo tukaj.

- Prenesete lahko prazen obrazec davčne napovedi

- Program za izpolnjevanje obrazca izjave se nahaja.

Davčni zavezanci v letu 2019 izpolnijo napoved bodisi, če želijo iz državnega proračuna vrniti preveč plačane davke (prejeti davčno olajšavo) ali če imajo dolgove do davčnega urada.

In včasih se sestavi dokument in predloži v preverjanje, da lahko posameznik prijavi nepričakovane dobičke (na primer pri prodaji nepremičnine ali prejemanju dohodka prek naložbenega računa).

Treba je opozoriti, da je Zvezna davčna služba odobrila posebno izjavo za izjavo, katere zadnje spremembe so bile opravljene 25. oktobra 2017. Dokument, ki potrjuje veljavnost tega obrazca, je ukaz MMV-7-11/522.

Kako sestaviti

Postopek izpolnjevanja davčne napovedi lahko poteka na različne načine, vsak davčni zavezanec pa ima pravico samostojno izbrati, katero od naslednjih možnosti bo uporabil:

- Predložite na papirju. Prvi način je ročni vnos podatkov v obrazec 3-NDFL, ki ga lahko prenesete na zgornji povezavi. V tem primeru se mora zavezanec odločiti, katere strani obrazca mora izpolniti in vanje brez napak vnesti zanesljive podatke.

Dokončano na računalniku.Davčna zakonodaja je odobrila posebej razvito programsko opremo za izpolnjevanje deklaracije 3-NDFL, ki jo lahko prenesete ali vnesete podatke na spletu. Po bodo imeli programi v celoti vneseni vsi zahtevani podatki,poslati ga je treba davčni službi v preverjanje.

če posameznik, ki mora izpolniti obrazec 3-NDFL, če imate kakršne koli težave v zvezi s tem vprašanjem, priporočamo, da jih vprašate davčnega inšpektorja, ki dela na inšpektoratu na kraju njegove registracije.

Klasifikacija strani

Obrazec davčne napovedi se začne z naslovno stranjo, v katero je treba vnesti osnovne podatke o uveljavljaču olajšave, nato sledita razdelek ena in dva, namenjena vpisu vseh vrst obračunanih vrednosti, ki se nanašajo na davčno osnovo, inTem stranem že sledi list A, ki je namenjen podatku o dohodkih.

Vse te liste mora posameznik izpolniti v vsakem primeru, ne glede na namen, za katerega oddaja napoved (če dobiček zavezanca izvira iz tujine, mora izpolniti list B).

"V" -potreben list za napisano poročanje o dobičku posameznikov, ki opravljajo posebno dejavnost,ki vključuje takšne poklice kotpodjetniki, gospodarji kmetij, zasebni odvetniki in notarji ter nekateri drugi.

"G" - na Na tej strani so v ustreznih členih prikazani dohodki, od katerih dohodnina po zakonu ni odtegnjena. To je na primer enkratna denarna pomoč zavezancu ob rojstvu sina ali hčerke, odškodnina, ki jo prejmejo poslovodne osebe nekdanjim zaposlenim invalidom, darila, prejeta od podjetnikov ali podjetij, in nekatere druge vrste dobička.

"D1" in "D2" -oba lista sta namenjena označevanju informacije v zvezi s finančnimi transakcijami z lastnino.Le list D1 se izpolni, če davčni zavezanec kupuje zemljišče, hišo, stanovanje ali sobo (ali vlaga denar v gradnjo navedene nepremičnine), list D2 pa, če je opravil transakcijo prodaje nepremičnine. .

"E1" -ta stran je vključena v obrazec 3-NDFL, tako da se posamezniki lahko kvalificirajo za standardne davčne popuste (to so denarna nadomestila, ki se zagotavljajo prednostnim kategorijam državljanov oz.starši kot pomoč pri skrbi za svoje otroke) oz socialne olajšave (vračilo davka za stroške, povezane s plačilom zdravstvenih posegov in nakupom zdravil, z plačila za usposabljanje , pa tudi z dobrodelnimi, pokojninskimi in zavarovalnimi prispevki).

"E2" - list s podobno oznako je potreben za posameznike, ki zaprosijo za znižanje davčne osnove v skladu s pododstavkoma 1.4 in 1.5, ki sta del 219. člena davčnega zakonika. Se pravi, to so vse vrste davčnih olajšav, ki se dajejo vlagateljem, ki so preveč plačali dohodnino.

"IN" -To stran morajo izpolniti tisti davkoplačevalci, ki so po zakonu upravičeni do prejemanja poklicnega davčnega nadomestila. Ta kategorija posameznikov ne vključuje le samostojnih podjetnikov in osebtisti, ki prejemajo dobiček iz naslova opravljanja civilnopravnih nalog, določenih v posebnih pogodbah, pa tudi zavezanci, katerih dohodki so povezani s predmeti avtorskega prava, ter zasebni odvetniki.

"Z" -ta list zavzame več strani obrazca 3-NDFL in je namenjen dohodku, povezanemu z m z izvajanjem različnih premoženjskih poslov z vrednostnimi papirji, pa tudi dobiček, ki ga davkoplačevalci dobijo iz poslov z izvedenimi finančnimi instrumenti (pogodba o določitvi pravic v zvezi s premoženjem, ki je osnova).

"IN" -Ta stran je potrebna za izvajanje obdavčljivih operacij poravnave dobičkov, ki jih prejmejo posamezniki, ki sodelujejo v investicijskih partnerstvih.

Kako pravilno sestaviti deklaracijo

Če je izjava izpolnjena na papirju, obvezno spenjajte listi , s čimer odpravimo izgubo enega ozveč njih. Spenjanje je treba opraviti na delih strani, kjer ni informacij ali slik. Poleg tega sta pomembna format in barva tiska. Uporabljajte samo črno ali modro in nikoli ne tiskajteveč strani na enem listu hkrati.

Tudi v postopku izpolnjevanja davčne napovedi je vredno upoštevati, da morajo vse navedene informacije imeti dokumentarne dokaze. To pomeni, da morajo podatki o potnem listu, napisani na naslovni strani, v celoti ustrezati podatkom, prikazanim v kopiji potnega lista, priloženi obrazcu 3-NDFL, znesek stroškov mora ustrezati znesku, navedenemu v plačilni dokumentaciji itd.

Poleg tega, če prosilec za odbitek dvomi o svojih pravicah do zmanjšanja davčne osnove, priporočamo, da preberete člene 218–221 davčnega zakonika, da pojasnite situacijo. Prav tako je zelo pomembno upoštevati rok za predložitev obrazca 3-NDFL v obravnavo in ne pozabiti na koncept, kot je zastaranje odbitkov.

Kako izpolniti odbitke v izjavi 3-NDFL? Ta članek in izbor materialov z našega spletnega mesta bosta pomagala odgovoriti na to vprašanje. Izpolnjevanje davčnih olajšav v 3-NDFL poteka po posebnih algoritmih ob upoštevanju pogojev, ki jih za njihovo uporabo določa davčni zakonik Ruske federacije. Razmislimo o algoritmu za izpolnjevanje izjave 3-NDFL za odbitke.

Kakšne so davčne olajšave v izjavi 3-NDFL, zakaj so potrebne in kdo jih lahko zahteva

Za namene izpolnjevanja 3-NDFL se davčna olajšava običajno razume kot zmanjšanje dohodka, ki ga prejme posameznik ali samostojni podjetnik posameznik, od katerega se plača davek od dohodka. Isti izraz pomeni vračilo predhodno plačane dohodnine v primerih, ki jih določa davčni zakonik Ruske federacije (v zvezi z nakupom nepremičnine, stroški usposabljanja, zdravljenja itd.).

Oseba, ki:

- je državljan Ruske federacije;

- ima dohodke, obdavčene z dohodnino (13%).

Z olajšavami lahko zmanjšate davčno obremenitev posameznika (zmanjšate plačilo dohodnine ali vrnete del že plačane dohodnine).

Davčni zakonik določa 5 vrst odbitkov:

- standard (člen 218 Davčnega zakonika Ruske federacije);

- premoženje (člen 220 Davčnega zakonika Ruske federacije);

- socialni (člen 219 Davčnega zakonika Ruske federacije);

- poklicni (člen 221 Davčnega zakonika Ruske federacije);

- povezane s prenosom izgub iz transakcij posameznikov z vrednostnimi papirji (člen 220.1 Davčnega zakonika Ruske federacije).

Za aktualne spremembe zakonodaje o davčnih olajšavah za dohodnino si oglejte istoimenski naslov "Davčne olajšave za dohodnino v letih 2018-2019"

Vsak odbitek ima svoje značilnosti in se lahko uporabi le ob upoštevanju pogojev, določenih v davčnem zakoniku Ruske federacije. Nato vam bomo povedali, kako izpolniti določene vrste odbitkov v izjavi 3-NDFL.

OPOMBA! Izjavo za leto 2018 je treba predložiti na novem obrazcu iz odredbe Zvezne davčne službe z dne 3. oktobra 2018 št. MМВ-7-11/569@. Obrazec si lahko prenesete.

Kako izpolniti standardne odbitke v 3-NDFL

Standardne davčne olajšave so zagotovljene nekaterim kategorijam posameznikov (»preživeli v Černobilu«, invalidi iz otroštva, starši in skrbniki glede na število otrok itd.).

Izvedite več o standardnih odbitkih.

V 3-NDFL so informacije o standardnih odbitkih pridobljene iz podatkov v potrdilu 2-NDFL in so potrebne za pravilen izračun zneska dohodnine (njenega vračljivega dela ali plačanega v proračun).

Oglejmo si izpolnjevanje informacij v 3-NDFL o standardnih davčnih olajšavah na primeru.

Primer 1

Stepanov Ivan Andreevich je leta 2018 kupil stanovanje in se odločil vrniti del dohodnine. Da bi to naredil, je izpolnil 3-NDFL s programom »Deklaracija 2018«, objavljenim na spletni strani Zvezne davčne službe.

Za vnos podatkov v 3-NDFL po izpolnitvi začetnih podatkov (o vrsti izjave, kodi Zvezne davčne službe, osebnih podatkih in drugih obveznih podatkih) je I. A. Stepanov v razdelku »Odbitki« označil naslednja polja:

- "zagotoviti standardne odbitke";

- "ni odbitka 104 niti 105" (kar pomeni, da Stepanov I.A. nima pravice do odbitka v višini 500 ali 3000 rubljev na mesec, zagotovljenega kategorijam oseb, določenim v 1. odstavku 218. člena Davčnega zakonika Ruske federacije) ;

- "Število otrok na leto se ni spremenilo in je znašalo" - s seznama je Stepanov I.A. izbral številko "1", kar pomeni, da ima edinca.

Mnenje Ministrstva za finance o »otroških« olajšavah si oglejte v sporočilu »Otrok iz prvega zakona + otrok zakonca + skupno: koliko olajšav pripada zaposlenemu?« .

Kako izgleda razdelek »Odbitki« po izpolnjevanju, si oglejte sliko:

Da bi program izračunal znesek standardnih odbitkov in ustvaril potrebne liste v 3-NDFL, je Stepanov izpolnil še en razdelek - »Dohodek, prejet v Ruski federaciji« - na naslednji način:

Kot rezultat izpolnjevanja teh razdelkov v izjavi s programom je bil oblikovan dodatek 5s podatki o skupnem znesku standardnih davčnih olajšav, ki jih je prejel Stepanov I.A. Program je izračunal skupni znesek odbitkov ob upoštevanju omejitve, ki jo določa davčni zakonik Ruske federacije glede zneska dohodka, v okviru katerega so zagotovljeni standardni odbitki za "otroke".

Delček izpolnjene prijave 5Za informacije o skupnem znesku standardnih odbitkov in številu mesecev njihovega zagotavljanja glejte spodaj:

Razlaga informacij v dodatku 5:

- odbitki za 1 otroka v višini 7.000 rubljev. (1400 rubljev/mesec × 5 mesecev);

- odbitki so zagotovljeni za 5 mesecev. — obdobje od januarja do maja 2018 (dokler skupni dohodek od začetka leta ne preseže 350.000 rubljev).

Članek vam bo povedal o niansah registracije 3-NDFL "Vzorec izpolnjevanja davčne napovedi 3-NDFL" .

Odraz socialnih odbitkov v 3-NDFL (skupaj s standardnimi odbitki)

Davčni zakonik Ruske federacije določa 5 vrst socialnih davčnih olajšav (glej diagram):

Spremenimo pogoje primera (ob ohranjanju podatkov o dohodku in standardnih odbitkih, vnesenih v program), opisanih v prejšnjem razdelku, da pojasnimo pravila za izpolnjevanje socialnih odbitkov v 3-NDFL.

Primer 2

Stepanov I.A. je leta 2018 plačal svoje tečaje izpopolnjevanja v višini 45.000 rubljev. V izjavi 3-NDFL je prijavil svojo pravico do vračila dohodnine v višini 5850 rubljev. (45.000 RUB × 13%).

Da bi odražal socialni odbitek v 3-NDFL, je Stepanov I.A. izpolnil razdelek »Odbitki« v naslednjem vrstnem redu:

- označite polje »Zagotovite socialne davčne olajšave«;

- v pododdelku »Zneski, porabljeni za vaše usposabljanje« naveden znesek 45.000 rubljev;

- Preostala polja sem pustil prazna.

Po vnosu podatkov je izpolnjen razdelek »Odbitki« v programu začel izgledati takole:

Dodatek 5 k izjavi 3-NDFL, posvečen socialnim in standardnim odbitkom, je začel izgledati takole (odraža znesek standardnih in davčnih olajšav):

Za nove kode davčnih olajšav glejte članek "Šifre davčnih olajšav za dohodnino - tabela za 2018 - 2019" .

Nianse uporabe pravice do odbitka (leto začetka uporabe, odbitki za prejšnja leta, kjer se predloži 3-NDFL z odbitki)

Posameznik, ki želi izkoristiti svojo pravico do odbitka, mora upoštevati, da:

1. Za leto 2018 se 3-NDFL predloži v obliki, odobreni z odredbo Zvezne davčne službe z dne 3. oktobra 2018 št. MMV-7-11/569@. Obrazec si lahko prenesete.

2. Leto, v katerem se je olajšava začela uporabljati, je leto, za katero je bila dohodnina prvič vrnjena.

3. Potreba po olajšavah za pretekla leta se lahko pojavi, če posameznik vrača dohodnino za več let (na primer pri nakupu stanovanja na obroke) ali pa je posameznik izvedel za svojo pravico do olajšave pozneje kot v obdobju pridobitve pravice temu.

Cm. "Davčna olajšava pri nakupu stanovanja s hipoteko (odtenki)" .

4. Ločene davčne olajšave lahko pridobite pri davčnem uradu in pri svojem delodajalcu. V prvem primeru je treba 3-NDFL predložiti inšpektoratu v kraju stalnega prebivališča.

Rezultati

Davčna olajšava v izjavi 3-NDFL se odraža, če ima davčni zavezanec dohodek, obdavčen po stopnji 13% in pripada kategorijam oseb, določenih v davčnem zakoniku Ruske federacije, ki so upravičene do odbitka.

Odbitki v 3-NDFL se odražajo na posebnih listih glede na vrsto (standardni, socialni, lastniški itd.). Program, objavljen na spletni strani Zvezne davčne službe, vam bo pomagal izpolniti deklaracijo brez napak, prepoznati napake in izračunati davek za vračilo ali plačilo.

Državljani Ruske federacije: poslovni subjekti, javni uslužbenci, zaposleni, osebe, ki so prejele dodaten dohodek - morajo predložiti davčne napovedi v skladu z zakonom in uveljavljenimi standardi Davčnega zakonika Ruske federacije.

Napoved za plačan davek

Zavezanci na predpisanem obrazcu napovejo prejete dohodke z upoštevanjem ugodnosti in popustov v določenem poročevalskem obdobju. Davke po uveljavljeni stopnji plačujejo državljani Ruske federacije - zasebni podjetniki (IP); organizacije (proračunske, komercialne in dobrodelne); subjekti, ki delujejo na ozemlju Ruske federacije, vključno z verskimi, izobraževalnimi itd. Podjetja z ničelnim dohodkom niso izvzeta iz poročanja.

Vrste izjav:

- obračun DDV;

- davčna napoved: dohodnina;

- dohodnina;

- prometni davek;

- davčna napoved: davek od premoženja;

- zemljiški davek;

- vodni davek;

- trošarina;

- davek na pridobivanje rudnin (MET);

- davčna napoved enotne kmetijske dajatve (enotna kmetijska dajatev);

- pripisani dohodek (UTII).

Izjave se predložijo za davčna obdobja in obdobja poročanja v rokih, ki jih določa davčni zakonik.

Napoved davka po poenostavljenem davčnem sistemu (KND-1151085)

Samostojni podjetniki morajo državnemu davčnemu inšpektoratu za preteklo koledarsko leto predložiti davčno napoved do 30. aprila. Za določeno obdobje (na primer četrtletje, pol leta) se poročila oddajo do 20. v naslednjem mesecu.

Davčna napoved po poenostavljenem sistemu vsebuje podatke: polno ime (vključno z davčno številko) podjetnika ali naziv organizacije; davčno obdobje; Davčna stopnja; koda OKVED; OKATO; šifra proračunske klasifikacije (KBK); znesek zavarovalnih premij. Zagotavlja Državni davčni inšpektorat v enem izvodu.

Poenostavljena ničelna davčna napoved, če v obdobju poročanja ni bilo denarnega toka, se izpolni na naslednji način: naslovna stran; vrstice 001, 010, 020, 201; ostalo so črtice. Oddano četrtletno.

Davčna napoved za prodajo avtomobila

Znesek, ki ga lastnik prejme od prodaje avtomobila, je ena od sestavin dohodka posameznikov. Pod pogojem, da so ohranjeni dokumenti o prvotni pridobitvi premoženja, se ta znesek lahko odšteje od prejetega dohodka. Plačati morate davek na stanje v skladu s stopnjo. Dokumenti, ki potrjujejo nakup, so lahko: potrdila; blagajniški nalogi; potrdila o pologu gotovine v banki na račun prodajalca; potrdilo, ki potrjuje, da je prodajalec prejel denar. Kupoprodajna pogodba, če v njej ni navedena kupnina, ni taka listina.

Pomembno je poznati in upoštevati zakone in pravila civiliziranega poslovanja: “Rok za oddajo 3. dohodninske napovedi”?:

Izračun zneska davka v napovedi za odmero dohodnine

1. Davek se ne plača v naslednjih primerih:

- lastnik uporablja avto več kot tri leta;

- začetni znesek nakupa avtomobila je večji od zneska prodaje;

- če je znesek prodaje manjši od 125 tisoč ruskih rubljev.

2. V drugih primerih se davek izračuna po formuli: znesek prodaje avtomobila – 125.000 x 13%. Dobljeno število se zaokroži v skladu s splošno sprejetimi pravili na cela števila.

Obračun davka pri nakupu stanovanja

Stanovanje je mogoče kupiti naenkrat ali s posojilom finančnih institucij. V takih primerih se sklene posojilna in hipotekarna pogodba.

Napoved davka na hipoteko vsebuje naslednje podatke:

- potni list in TIN lastnika,

- potrdilo 2-NDFL o dohodku, vključno s plačami,

- pogodba o prodaji stanovanja,

- potrdilo za nepremičnine na sekundarnem trgu,

- pogodba o delniški udeležbi,

- potrdilo o prevzemu od razvijalca za nepremičnine v novi stavbi,

- potrdilo prodajalca ali dokument, ki potrjuje plačilo.

Davčni urad izda davčne olajšave v skladu z naslednjimi dokumenti: položnicami o plačilu stroškov, vključno s potrdili o plačilnih nalogih; potrdilo prodajalca; bančni izpiski o odplačilih hipoteke; akti o nabavi materiala in potrdila o prodaji; posojilna pogodba.

Obračun davka pri prodaji stanovanja

Napoved se vloži pred prvim majem leta, v katerem je bil prejet dohodek od prodaje nepremičnine.

Pri izpolnjevanju davčne napovedi za posameznika se upoštevajo naslednje točke:

- če je prodano stanovanje pripadalo lastniku tri ali več let, dohodek ni obdavčen in se napoved ne predloži državnemu davčnemu inšpektoratu;

- če je stanovanje prodano za največ en milijon ruskih rubljev, se davek na dohodek plača minus ta znesek;

- če dohodek presega milijon ruskih rubljev, je davčna stopnja 13%;

- če se delež proda, vsak solastnik izpolni izjavo o višini dohodka; Razlikovati je treba med deležem v premoženjskih pravicah in deležem, dodeljenim v naravi.

Da bi zaščitil sebe in svoje podjetje pred nepotrebnimi posledicami in težavami, je pomembno, da vsak podjetnik ve, kaj je: »Obračun dohodnine«?:

Da bi zaščitil sebe in svoje podjetje pred nepotrebnimi posledicami in težavami, je pomembno, da vsak podjetnik ve, kaj je: »Obračun dohodnine«?:

Davčna napoved za fizične osebe

Vroči se v naslednjih primerih:

- izpolnjevanje davčne napovedi za posameznika je zagotovljeno v primeru prejema dohodka od prodaje premoženja;

- davčni rezidenti Ruske federacije, ki niso prebivali v državi zadnjih dvanajst mesecev ali 183 dni; izjema - vojaško osebje, ki služi in prejema dohodek zunaj Rusije;

- posamezniki, ki so med letom prejeli kakršen koli dohodek, vendar iz različnih razlogov niso plačali davkov;

- posamezniki, ki so prejeli dobitke na loteriji, nagradnih igrah, igralnicah ali igralnih avtomatih;

- dediči ali pravni nasledniki znanstvenih del, literarnih del ipd.;

- posamezniki, ki so prejeli honorar;

- napoved za odmero davka na darila izpolnijo osebe, ki so prejele dohodek od drugih posameznikov v denarju ali naravi;

če pa je darilo prejeto od bližnjih sorodnikov, se napoved ne vloži.

Davčna napoved za enotni davek

Po čl. 346.19 Davčnega zakonika Ruske federacije je treba razlikovati med davčnim obdobjem in obdobjem poročanja. V prvem primeru je obdobje koledarsko leto. V drugem primeru: četrtletje (3 mesece), polletje (6 mesecev), devet mesecev.

"Simplers" nakazujejo predplačila z rokom 25. dan v mesecu, ki sledi obdobju poročanja, v skladu s 7. točko člena 346.19 Davčnega zakonika Ruske federacije. Za obdobja poročanja ni treba predložiti davčnih napovedi. Postopek za izračun davka je odvisen od predmeta obdavčitve, ki ga izbere organizacija ali samostojni podjetnik posameznik.

Na podlagi rezultatov preteklega koledarskega leta se enotni davek prenese v proračun z rokom do 31. marca. Samostojni podjetniki so dolžni vplačati z rokom do 30. aprila. Izjava je sestavljena v skladu s standardi, odobrenimi z Odredbo št. 58 Ministrstva za finance Ruske federacije z dne 22. junija 2009.

Davčna napoved za UTII

UTII je enoten davek na pripisani dohodek, davek, ki se uvede na občinski ravni in velja za določena področja dejavnosti.

Seznam predmetov, za katere velja UTII:

- gospodinjske storitve;

- veterina;

- vzdrževanje; transportne storitve, skladiščenje in pranje;

- maloprodaja;

- javna prehrana;

- zunanje oglaševanje, tudi v vozilih;

- Nudenje stanovanj za najem, hotelske storitve;

- dajanje zemljišč in prostorov za trgovino v najem

Davčna stopnja je približno 15 %.

Napoved za prometni davek

Prometni davek je plačilo v regionalni proračun. Izvajajo ga lastniki na kraju registracije vozil v skladu s standardi, ki jih določa davčni zakonik Ruske federacije.

V skladu s 1. odstavkom čl. 363.1 zakonika davčni zavezanci, ki so podjetja in organizacije, predložijo izjavo INFS po določenem davčnem obdobju. Razdelek 2 se izpolni glede na vsako enoto vozila.

Napoved za zemljiški davek

V skladu z odredbo Zvezne davčne službe Ruske federacije z dne 28. oktobra 2011 izjavo izpolnijo tako organizacije kot posamezniki (IP) glede zemljišč, namenjenih poslovnim dejavnostim (na primer kmetijstvu) in v lasti lastniki na lastninski pravici, pa tudi na pravici trajne uporabe. NI se zagotovijo na lokaciji dane zemljiške parcele.

Oddelki deklaracije:

- Naslovna stran;

- Oddelek 1: "Znesek zemljiškega davka, ki se plača v proračun"; akontacije na vrsto: 023, 025, 027;

- 2. poglavje: “Izračun davčne osnove in višine zemljiškega davka.”

Napoved davka za javne uslužbence

Na podlagi klavzule 179.11 čl. 179 davčnega zakonika Ruske federacije morajo javni uslužbenci predložiti davčno napoved, v kateri navedejo svoje premoženjsko stanje, dohodke, izdatke in finančne obveznosti. Prav tako je treba zagotoviti popolne podatke, ki jih zahteva zakon o dohodkih družinskih članov.

Na podlagi klavzule 179.11 čl. 179 davčnega zakonika Ruske federacije morajo javni uslužbenci predložiti davčno napoved, v kateri navedejo svoje premoženjsko stanje, dohodke, izdatke in finančne obveznosti. Prav tako je treba zagotoviti popolne podatke, ki jih zahteva zakon o dohodkih družinskih članov.

Izjava se predloži državni davčni službi na davčnem naslovu davčnega zavezanca - kraju stalnega prebivališča. Upoštevati je treba, da ima lahko davčni zavezanec hkrati samo en davčni naslov, v skladu s 45.1. 45 davčnega zakonika Ruske federacije.

Davčno napoved lahko oddate:

- osebno;

- pooblaščena oseba;

- poslano po pošti z obveznim opisom priloge in kasnejšim obvestilom;

- po elektronski pošti.

Davčna napoved samostojnega podjetnika

Vrste izjav samostojnih podjetnikov

- izjava UTII se predloži četrtletno;

- davčna napoved samostojnega podjetnika USN;

- napoved trošarine;

- ničelna izjava je običajna oblika poročanja pri poslovanju;

- prijava zemljiškega davka;

- napoved prometnega davka.

Zakonodaja Ruske federacije predvideva možnost predložitve posodobljenih izjav s popravljenimi podatki. Praviloma podjetnik poda popravke na lastno pobudo. Če davčni organi ugotovijo, da obstajajo netočnosti, bo na zahtevo zagotovljen posodobljen obrazec.

Izjava za pridobitev davčne olajšave

V skladu z zakonodajo Ruske federacije so davčni zavezanci, ki so kupili nepremičnino ali se ukvarjajo z gradnjo, upravičeni do davčne olajšave. Upoštevajo se tudi zneski, namenjeni odplačilu posojil, prejetih od finančnih institucij Ruske federacije,

Postopek za pridobitev davčne olajšave

KORAK 1. Ustrezne obrazce morate pridobiti na davčnem uradu.

2. KORAK. Vsi dokumenti za zadevno nepremičnino so pripravljeni:

- potrdilo o lastništvu;

- kupoprodajna pogodba;

- Primopredajni akt;

- plačilni dokumenti;

- dokumenti, ki potrjujejo stroške;

- potrdilo o dohodku 2-NDFL;

- vnaprej izdano hranilno knjižico, na kateri se bodo izvajali odtegljaji.

3. KORAK. Izpolnjevanje izjave (KND 115020):

- Naslovna stran;

- Oddelek 6: "Znesek davka, ki je predmet plačila v proračun ali vračila";

- Oddelek 5: "Izračun skupnega zneska";

- 1. oddelek: »Izračun davčne osnove po stopnji 13%«;

- Dodatek A: "Dohodki v Ruski federaciji, obdavčeni po stopnji 13%";

- Dodatek K: “Izračun standardnih in socialnih odbitkov”;

- Dodatek L: "Izračun odbitka premoženja."

Po potrebi se dodatno izpolnita prilogi "G" in "G": dohodek od prodaje premoženja, denarna pomoč delodajalcev, darila, nagrade.

4. Naslednji korak je vloga, naslovljena na vodstvo MIFINS Ruske federacije v vaši regiji, ki določa zahtevo za davčno olajšavo.

5. Strokovnjaki davčne uprave opravijo ustrezen pregled in preverjanje. Če je odločba pozitivna, se zavezanca obvesti po ustaljenem postopku. Sredstva se knjižijo na vnaprej zagotovljeno varčevalno knjižico.

Upoštevati je treba, da se za podaljšanje postopka odbitka vsako leto državnemu davčnemu inšpektoratu predloži davčna napoved: vračilo dohodnine.

Napoved davka za izobraževanje

Če je davčni zavezanec v času študija delal, kar je mogoče potrditi s potrdilom 2-NDFL, ima pravico do vračila davka na usposabljanje (obdobje treh let, saj se davčna zgodovina v prejšnjih obdobjih šteje za zastarelo). V tem primeru je zagotovljena izjava: davčna olajšava za izobraževanje.

Če je davčni zavezanec v času študija delal, kar je mogoče potrditi s potrdilom 2-NDFL, ima pravico do vračila davka na usposabljanje (obdobje treh let, saj se davčna zgodovina v prejšnjih obdobjih šteje za zastarelo). V tem primeru je zagotovljena izjava: davčna olajšava za izobraževanje.

Za izračun povračila je treba znesek, ki je bil plačan med obdobjem usposabljanja, prišteti in pomnožiti z 0,13. V skladu z vlogo zavezanca in podatki iz davčne napovedi 3-NDFL se del davka, plačanega v proračun, vrne.

Kaj sploh pomeni davčna olajšava? Davčni zavezanec ima v skladu z zakonodajo Ruske federacije pravico zmanjšati obdavčljivi dohodek (plače, obračunane v koledarskem letu) za znesek, ki je bil plačan za lastno usposabljanje. Vendar je vredno upoštevati, da velikost ne sme presegati 120.000,00 ruskih rubljev. Če ste plačali za izobraževanje več otrok, potem znesek ne sme presegati 50.000,00 ruskih rubljev za vsakega otroka. Izobraževalna ustanova mora imeti zahtevano akreditacijo in ustrezno licenco. V nasprotnem primeru plačila ne bodo izvedena.

Posodobljena davčna napoved

Kakšna je ta vrsta poročanja? Vse blago, ki je bilo uvoženo v obdobju poročanja. Za razliko od splošnega obračuna DDV davčni zavezanec izpolni obrazec brez kumulativnega seštevka. To pomeni, da se upoštevajo samo mesečni podatki.

V zvezi s tem ni vedno mogoče popraviti netočnosti v davčnem obračunu za obdobja poročanja, ki sledijo tekočemu. Da bi popravili napačne podatke, ki jih je navedel davčni zavezanec, je treba spremenjeno davčno napoved predložiti v rokih, določenih s predpisi davčnega zakonika Ruske federacije. Za te namene obstajajo posebne vrstice "Sprememba davčne osnove za predhodno uvoženo blago."

V katerih primerih se predloži posodobljena davčna napoved?:

- Če se ugotovi napaka (napaka) pri uporabi stopnje DDV.

- Če se ugotovi napaka (zmota) pri ugotavljanju davčne osnove, če so bili podatki za obračun DDV znani na dan predložitve napovedi.

- Pri izvozu blaga, namenjenega prodaji, z ozemlja Ruske federacije v enem mesecu z naknadno vrnitvijo.

Če oddate ažurno davčno napoved, morate napisati izjavo o uvozu/izvozu blaga, pri katerem so bili plačani posredni davki.

Upoštevati je treba, da ima plačnik pri vračilu blaga v Rusko federacijo vso pravico, da ne predloži posodobljene izjave in sprejme celoten znesek plačanega davka kot odbitek. Posodobljeno izjavo pa je treba predložiti v primeru vračila blaga, če prva najava še ni bila oddana davčnemu inšpektoratu.

Posodobljena davčna napoved ni podana:

- Če so po obračunu DDV za določeno časovno obdobje na blago, izvoženo z ozemlja Ruske federacije, znani stroški, ki povečujejo davčno osnovo za te predmete.

- V primeru, da je uvoženo blago iz Rusije vrnjeno prodajalcu v istem mesecu.

- V primeru spremembe davčne osnove zaradi nihanja deviznih tečajev v trenutku prevzema blaga pred rokom plačila.

Davčna napoved za odbitek nepremičnine

Ta vrsta odbitka vključuje tri komponente:

- V zvezi s stroški gradnje nove hiše ali nakupa nepremičnine na ozemlju Ruske federacije (v kateri koli regiji), vključno z zemljišči za razvoj.

- V zvezi s stroški odplačevanja obstoječih obresti ciljnih posojil. Upoštevati je treba, da lahko posojila izdajo izključno ruske finančne institucije, pa tudi samostojni podjetniki. Ta sredstva je treba porabiti za predvideni namen - gradnjo ali nakup stanovanja.

- Stroški odplačevanja obstoječih obresti za posojila (posojila), prejeta za namene refinanciranja za nakup stanovanja (stanovanja, hiše) ali zemljišča za gradnjo. Vključno z gradnjo stanovanjskega objekta. Naknadno posojanje lahko izvajajo izključno ruske finančne institucije.

Kako lahko dobim odbitek nepremičnine? V primeru nakupa ali gradnje stanovanjske hiše (koče), stanovanja ali sobe, deleža, zemljišča za gradnjo. Odbitek se izvede izključno v višini nastalih stroškov. Vendar je vredno upoštevati, da znesek ne sme presegati dveh milijonov ruskih rubljev, ne da bi upoštevali predhodno plačane obresti na tekoča posojila.

VIDEO: Davki v Rusiji: kako se izogniti nepopravljivim napakam

1.1. Izpolnite razdelek »Nastavitev pogojev«:

1.2. V tem razdelku morate izpolniti "Številko pregleda" - izbrano iz priloženega imenika:

Če ne poznate številke inšpekcije, jo lahko ugotovite s spletno storitvijo »Naslov in podrobnosti o plačilu vaše inšpekcije« na spletni strani Zvezne davčne službe: https://service.nalog.ru/addrno.do

Vsi drugi parametri, navedeni v tem razdelkuso privzeto določene za posameznika. čeČe ste podjetnik ali nerezident, morate te parametre prilagoditi.

1.3. Nato pojdite na razdelek »Informacije o deklarantu«. Takoj ko izberete razdelek, je označen z drugo barvo. Na začetku morate v tem razdelku vnesti svoje polno ime, datum in kraj rojstva ter osebni dokument.

1.4. Ko ga izpolnite, morate iti na stran s podatki o naslovu vašega prebivališča. Če želite to narediti, kliknite ikono hiše.

OKATO lahko razjasnite na inšpekcijskem uradu v kraju stalnega prebivališča.

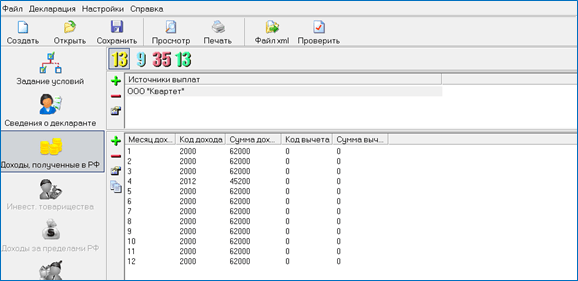

1.5. Naslednji razdelek je »Dohodek, prejet v Ruski federaciji«. V tem razdelku so zabeleženi vsi dohodki, ki jih prejmete: po potrdila o dohodku v obrazcu 2-NDFL, pa tudi dohodek, prejet od prodaje, na primer, nepremičnine, ki je v lasti manj kot 3 leta.

Sprva je bil oddelek dodeljen za dohodek, obdavčen Peremo s stopnjo 13%. V osnovi je osebni dohodek obdavčen po 13-odstotni stopnji. Če imate druge dohodke, v celoti izpolnite razdelke z obstoječimi stopnjami.

1.6. V razdelek »Vir plačil« vnesite vse vire plačil, to je imena in podatke o podjetjih, kjer ste prejeli dohodek. Za vsak vir plačila vnesite svoj mesečni dohodek. Vnesite podatke iz potrdil 2-NDFL. Skupni znesek dohodka se izračuna samodejno. Preostale skupne zneske po virih plačila vnesemo ročno iz potrdila.

1.7. Za vnos vira plačila kliknite ikono “+”. Če ste vir plačila vnesli napačno in ga želite izbrisati, kliknite »-«. Če želite spremeniti podatke o viru plačila, kliknite.

1.8. Ko kliknete na ikono “+”, se vam prikaže okno za vnos podatkov:

1.9. Podatki "Ime", "TIN", "KPP", "OKATO" se vnesejo iz potrdil 2-NDFL. Hkrati je OKATO, ki ste ga navedli v razdelku »Novopodatki o deklarantu«, se lahko razlikujejo od OKATO, navedbenaveden v potrdilu. Tako bo, če imateimate dovoljenje za stalno prebivanje v enem kraju indelaš v drugem.

Če ste v skladu s potrdilom 2-NDFL v vašem podjetju dobili standardne odbitke, potrdite polje »Izračun standardnih odbitkov iz tega vira«. Po vnosu vrednosti kliknite Da.

1.10. Pri vnosu vira plačil za prodajo nepremičnine, če ne poznate podatkov o kupcu, lahko v »Ime« navedete na primer »Prodaja stanovanja« ali »Prodaja avtomobila«. V tem primeru se TIN in KPP ne izpolnita. OKATO mora navesti isto kot v razdelku »Podatki o deklarantu«, to je na kraju registracije. Kljukica v "Izračun" standardni odbitki glede na ta vir" ni vključen. Po vnosu vrednosti kliknite Da.

1.11. Ko vnesete vse vire plačil, pojdite za vnos dohodka po mesecih za vsak vir. Če želite to narediti, pojdite na naslednji razdelek. Za vnos podatkov o prvem viru plačila kliknite ikono »+«. Če ste podatke vnesli napačno in jih želite izbrisati, kliknite »-«. Če želite urediti podatke, kliknite.

V tem razdelku je še en ključ"Ponovni dohodek" služi za podvajanjeiste podatke o dohodku.

1.12. Ko kliknete na ikono “+”, se vam prikaže okno za vnos podatkov:

1.13. Sistem vas pozove, da izberete kodo dohodka iz imenika. Ker je naš prvi vir plačil »Prodaja avtomobilov«, kodo izberemo neodvisno.

Pri prodaji avtomobila izberite kodo 1520, pri prodaji stanovanja - kodo 1510. Kliknite »Da«.

1.14. Vnesite znesek dohodka (strošek avtomobila) in mesec prejema dohodka (mesec prodaje). Na voljo postane gumb za izbiro šifre odbitka (stroška).

1.15. Iz imenika izberite kodo odbitka. Ker je znesek prodaje avtomobila, ki je v lasti manj kot 3 leta, v našem primeru do 250 tisoč rubljev, izberite kodo odbitka - "906". Posledično bo »Znesek odbitka« samodejno izpolnjen z vrednostjo. Kliknite Da.

1.16. Pri viru plačil »Prodaja avtomobilov« so podatki po mesecih vneseni v celoti.

Zdaj vnesite podatke po mesecih za naslednji vir plačila. Ta vir je podjetje, v katerem delate. Vnesite podatke iz potrdila 2-NDFL, pri čemer navedite kode dohodka in odbitka, ki se odražajo v potrdilu.

1.17. Po viru plačil na glavnem delovnem mestu bodo informacije po mesecih videti takole:

1.18. Zadnji razdelek, ki ga morate izpolniti, je »Odbitki«.

1.19. Plošča z ikonami vam omogoča vzemite stran, da izpolnite potrebne odbitke.

1.20. Z izbiro prve ikone se odpre stran za vnos standardnih odtegljajev. Pri izbiri drugega

- stran za vnos socialnih odbitkov. Če izberete tretjega, se prikaže stran za vnos odbitkov nepremičnine pri nakupu stanovanja. Če izberete slednje, se prikaže stran za vnos odbitkov za izgube z vrednostnimi papirji.

1.21. Vnesite standardne odbitke s klikom na prvo ikono.

Če želite izračunati standardne odbitke, morate potrditi polje »Zagotovi standardne odbitke«.

Če nimate posebnih ugodnosti pri dohodnini, v svojih napovedih pred letom 2012 s piko označite kodo »Št. 104 in 105 odbitek« (privzeto je označena). Če obstajajo ugodnosti, izberite kodo 104 ali kodo 105.

Če imate otroke, mlajše od 18 let, ali redne študente, mlajše od 24 let, vnesite število otrok v

ustrezne vrstice.

Znesek odtegljajev na podlagi mesečnega dohodka program samodejno izračuna.

1.22. Če izpolnite prodajno izjavo iste nepremičnine, potem se izpolnjevanje napovedi konča. Pojdite na točko 4.

2. Izpolnjevanje deklaracijskih listov pri prejemanju socialnih odbitkov (zdravljenje, usposabljanje, prostovoljno pokojninsko zavarovanje)

2.1. Za vnos stroškov za usposabljanje, zdravljenje, ext. za prostovoljno pokojninsko zavarovanje kliknite ikono v razdelku »Odtegljaji«.

Odpre se stran za vnos. Potrdite polje »Zagotovi socialne odbitke«.

Če želite prejeti odbitek za vaše izobraževanje, v vrstico »Vaše usposabljanje« vnesite znesek, porabljen za usposabljanje v letu poročanja.

če odbitek za zdravljenje sami, starši ali otroci - v vrstico "Zdravljenje" vnesite znesek stroškov v letu poročanja.

Če želite prejeti odbitek za izobraževanje otrok ko jih poučujete s polnim delovnim časom, kliknite znak "+" v bloku "Zneski, plačani za izobraževanje otrok".

če odtegljaj po pogodbi o prostovoljnem pokojninskem zavarovanju, kliknite znak "+" v bloku z istim imenom.

2.2. Če želite vnesti znesek, porabljen za izobraževanje otrok v letu poročanja, kliknite znak "+" v istoimenskem polju. Po končanem vnosu kliknite »Da«.

Za vnos zneskov pokojninskega zavarovanja je na voljo zahtevnejši obrazec za vnos pogodbenih podatkov. Po vnosu kliknite "Da".

Če nimate drugih odbitkov, nadaljujte s točko 5.

3. Izpolnjevanje dodatnih listov deklaracije ob prejemu odbitka nepremičnine (v skladu znakup stanovanja, hiše, stanovanjskega deleža, obresti za posojilo za kupljeno stanovanje)

3.1. Za vnos stroškov za nakup stanovanja, stanovanjske doma kliknite ikono v razdelku »Odbitki«.

Odpre se stran za vnos.

Označite polje " Zagotovite odbitek davka na nepremičnine».

Izpolnite vse vrstice zaporedno.

Najprej izberite način pridobitve: »kupoprodajna pogodba« ali »naložba«. V primeru je izbrana »kupoprodajna pogodba«.

3.2. V vrstici »Ime predmeta« izberite predmet s predlaganega seznama. Na primer "stanovanje":

3.3. Izberite vrsto nepremičnine s seznama v vrstici »Vrsta nepremičnine«. Na primer "skupna skupna lastnina"

3.4. Na seznamu v vrstici »Lastnosti davčnega zavezanca« izberite lastnost zavezanca. Na primer "lastnik predmeta".

3.5. Vnesite naslov nepremičnine; datum akta, če je predmet nov, ali datum vpisa pravice; delež, če je deljeno lastništvo.

3.6. Vnesite leto, ko ste začeli uporabljati odbitek. Enako je letu, v katerem je bilo stanovanje (ali drug objekt) kupljeno.

3.7. Zneske vnesite s klikom na gumb »Nadaljuj z vnosom zneskov«.

Vnesite zahtevane podatke in kliknite gumb "Nazaj na podrobnosti artikla".

4. Shranjevanje deklaracije

4.1. Če nimate dovolj časa za vstop Izjava 3-NDFL v celoti, lahko jo shranite in izpolnite izjavo kadarkoli. Če želite to narediti, pojdite v meni »Datoteka« in izberite »Shrani kot«.

4.2. Izberite imenik na lokalnem (ali omrežnem) disku računalnika, v katerega želite shraniti deklaracijo, in vnesite ime datoteke. Program privzeto ponuja razširitev. Za izjave za leto 2012 - končnica *.dc2. Kliknite gumb "Shrani".

4.3. Naknadno ob vstopu v program, tako da Nadaljujte z vnosom deklaracije, izberite točko menija “Odpri”.

4.4. Izberite shranjeno datoteko in kliknite Odpri.

5. Snemanje deklaracije na flash kartico

5.1. Da zagotovite, da bo vaša deklaracija izpolnjena hitro in brez napak vnesen v podatkovno zbirko davčnega organa, izdela napoved v elektronski obliki. Če želite to narediti, izberite točko zgornjega menija »Izvozi«:

5.2. Izberite želeni imenik za shranjevanje in kliknite »V redu«.

5.3. Ustvarjena bo datoteka *.xml:

5.4. Kopirajte ustvarjeno datoteko *.xml na bliskovno kartico ali kateri koli drug medij.

Z natisnjeno izjavo, datoteko na bliskovnem pogonu, potrdili v obrazcu 2-NDFL in potrebnimi dokumenti pridite na davčni urad.

20.03.2019, Saška Bukaška

18. februarja 2018 je začela veljati odredba Zvezne davčne službe Rusije z dne 25. oktobra 2017 N ММВ-7-11/822@, ki je uvedla spremembe obrazca davčne napovedi za dohodnino (obrazec 3-NDFL ). Te spremembe veljajo tudi v letu 2019 za prijavo dohodkov, prejetih v letu 2018. Poglejmo, kako izpolniti obrazec ob upoštevanju novih zahtev.

Dohodnina je dohodnina, ki jo državi plačajo zaposleni državljani, in je izjava, ki jo davčni službi predložijo ljudje, ki prejemajo dohodek v Rusiji. V tem članku je opisano, kako izpolniti izjavo 3-NDFL in zakaj je potrebna.

Kdo mora predložiti davčno napoved 3-NDFL

Napoved se odda ob prejemu dohodka, od katerega je treba plačati dohodnino, pa tudi za vrnitev dela predhodno plačanega davka državi. 3-NDFL je predložen:

- Samostojni podjetniki (IP), odvetniki, notarji in drugi strokovnjaki, ki se preživljajo z zasebno prakso. Tem ljudem je skupno to, da samostojno obračunavajo davke in jih plačujejo v proračun.

- Davčni rezidenti, ki so prejeli dohodek v drugih državah. Davčni rezidenti vključujejo tiste državljane, ki dejansko živijo v Rusiji najmanj 183 dni na leto.

- Državljani, ki so prejeli dohodek od prodaje premoženja: avtomobili, stanovanja, zemljišča itd.

- Osebe, ki so prejele dohodek po civilni pogodbi ali od oddajanja stanovanja.

- Srečneži, ki zadenejo na lotu, igralnih avtomatih ali stavah, morajo plačati tudi davek na svoje dobitke.

- Po potrebi pridobite davčno olajšavo: za, za in tako naprej.

Ne zamenjujte tega dokumenta z . Imajo podobna imena in so običajno v istem nizu dokumentov, vendar so še vedno različni.

Kje predložiti izjavo 3-NDFL

Izjava se predloži davčni službi v kraju stalne ali začasne registracije (registracije). Odda se osebno ali pošlje po pošti. Svojo davčno napoved lahko oddate tudi prek spleta. Če želite izpolniti 3-NDFL na spletu, pridobite prijavo in geslo za vstop v osebni račun davčnega zavezanca na katerem koli davčnem uradu. Za pridobitev prijave in gesla pridite osebno in ne pozabite potnega lista.

Roki za vložitev 3-NDFL v letu 2019

V letu 2019 se dohodninska napoved na obrazcu 3-NDFL odda do 30. aprila. Če je zavezanec poročilo izpolnil in oddal pred uveljavitvijo sprememb obrazca, mu podatkov ni treba ponovno oddati na novem obrazcu. Če morate uveljavljati odbitek, lahko napoved oddate kadar koli med letom.

Vzorec izpolnjevanja 3-NDFL v letu 2019

Pri izpolnjevanju izjave 3-NDFL vam bo pomagal program »Izjava«, ki ga lahko prenesete na spletni strani Zvezne davčne službe. Če 3-NDFL izpolnjujete ročno, besedilna in številska polja (TIN, polja z ulomki, zneski itd.) pišite od leve proti desni, začenši od skrajne leve celice ali roba, z velikimi tiskanimi črkami. Če po izpolnitvi polja ostanejo prazne celice, se v njih postavijo pomišljaji. Pri manjkajočem elementu se v vse celice nasproti postavijo pomišljaji.

Pri izpolnjevanju izjave ne sme biti napak ali popravkov; Če je 3-NDFL izpolnjen v računalniku, so številske vrednosti poravnane na desno. Tiskajte v pisavi Courier New z velikostjo, nastavljeno od 16 do 18. Če nimate ene strani razdelka ali lista 3-NDFL, ki bi odražala vse informacije, uporabite potrebno število dodatnih strani istega razdelka oz. list.

Zneski so zapisani s kopejkami, razen zneska dohodnine, ki je zaokrožen na polni rubelj - če je znesek manjši od 50 kopekov, se zavržejo, začenši od 50 kopekov in več - zaokrožen na polni rubelj. Prihodki ali odhodki v tuji valuti se pretvorijo v rublje po menjalnem tečaju Centralne banke Ruske federacije na dan dejanskega prejema prihodkov ali odhodkov. Ko izpolnite zahtevane strani deklaracije, ne pozabite oštevilčiti strani v polju »Stran«, začenši od 001 do zahtevane po vrstnem redu. Vsi podatki, vpisani v napoved, morajo biti potrjeni z listinami, katerih kopije morajo biti priložene izjavi. Za seznam dokumentov, priloženih 3-NDFL, lahko ustvarite poseben register.

Navodila za izpolnjevanje 3-NDFL. Naslovna stran

Kapa

V odstavku "TIN" na naslovu in drugih izpolnjenih listih je navedena identifikacijska številka davčnega zavezanca - posameznika ali podjetja. V postavko »Številka popravka« se vpiše 000, če se napoved vlaga letos prvič. Če morate predložiti popravljen dokument, potem je v rubriki "Davčno obdobje (šifra)" zapisano obdobje, za katerega oseba poroča. Če poročate za eno leto, vnesite kodo 34, prvo četrtletje - 21, prvo polletje - 31, devet mesecev - 33. "Davčno obdobje poročanja" - v tem odstavku navedite samo prejšnje leto, dohodek, ki ga želite prijaviti. V polje »Oddano pri davčnem organu (šifra)« se vpiše 4-mestna številka davčnega organa, pri katerem je predlagatelj davčno registriran. Prvi dve števki sta številka regije, zadnji dve pa inšpekcijska koda.

Podatki o davčnem zavezancu

V razdelku »Koda države« je navedena koda države, katere državljan je prosilec. Koda je navedena v skladu z vseruskim klasifikatorjem držav sveta. Koda Rusije je 643. Oseba brez državljanstva označi 999. »Šifra kategorije davčnega zavezanca« (Dodatek št. 1 k postopku izpolnjevanja 3-NDFL):

- IP - 720;

- notar in druge osebe, ki opravljajo zasebno prakso - 730;

- odvetnik - 740;

- posamezniki - 760;

- kmet - 770.

Polja »Priimek«, »Ime«, »Patronim«, »Datum rojstva«, »Kraj rojstva« se izpolnijo natančno v skladu s potnim listom ali drugim osebnim dokumentom.

Podatki o osebnem dokumentu

Postavka »Oznaka vrste dokumenta« (Dodatek št. 2 k postopku izpolnjevanja 3-NDFL) se izpolni z eno od izbranih možnosti:

- Potni list državljana Ruske federacije - 21;

- Rojstni list - 03;

- Vojaška izkaznica - 07;

- Začasno potrdilo, izdano namesto vojaške izkaznice - 08;

- Potni list tujega državljana - 10;

- Potrdilo o obravnavi prošnje za priznanje osebe kot begunca na ozemlju Ruske federacije glede na njene zasluge - 11;

- Dovoljenje za prebivanje v Ruski federaciji - 12;

- Potrdilo o beguncu - 13;

- Začasna osebna izkaznica državljana Ruske federacije - 14;

- Dovoljenje za začasno prebivanje v Ruski federaciji - 15;

- Potrdilo o začasnem zatočišču v Ruski federaciji - 18;

- Rojstni list, ki ga je izdal pooblaščeni organ tuje države - 23;

- Osebna izkaznica ruskega vojaškega osebja/vojaška izkaznica rezervnega častnika - 24;

- Drugi dokumenti - 91.

Postavke " ", "Datum izdaje", "Izdal" se izpolnijo strogo v skladu z osebnim dokumentom. V »Statusu davčnega zavezanca« številka 1 pomeni davčnega rezidenta Ruske federacije, 2 pomeni nerezidenta Rusije (ki je v letu napovedi dohodka živel v Ruski federaciji manj kot 183 dni).

Telefonska številka davčnega zavezanca

V novem obrazcu 3-NDFL so bila odstranjena polja za navedbo naslova davčnega zavezanca. Zdaj vam teh podatkov ni treba navesti na obrazcu. Preprosto izpolnite polje »Kontaktna telefonska številka«. Telefonska številka je označena z mobilno ali stacionarno številko, če je potrebno, z območno kodo.

Podpis in datum

Na naslovnici navedite skupno število izpolnjenih strani in število prilog – dokazil ali njihovih kopij. V spodnjem levem delu prve strani zavezanec (številka 1) ali njegov zastopnik (številka 2) podpiše dokument in označi datum podpisa. Zastopnik mora k izjavi priložiti kopijo dokumenta, ki potrjuje njegovo pooblastilo.

3 glavne napake v 3-NDFL, ki jih običajno naredimo

Strokovni komentar posebej za spletno stran Saške Bukaške:

Evdokija Avdejeva

StroyEnergoResurs, glavni računovodja

Najpogostejše napake lahko razdelimo v tri skupine:

- Tehnične napake. Davčni zavezanec se na primer pozabi podpisati na zahtevane liste ali liste preskoči. Davčni urad bo tudi zavrnil predložitev odbitkov brez dokazil. Stroški nakupa nepremičnine, zdravljenja, usposabljanja, zavarovanja morajo biti potrjeni s pogodbami in plačilnimi listinami.

- Nepravilno ali nepopolno izpolnjevanje podatkov. "Vrh" takih pomanjkljivosti:

- na naslovni strani v vrstico »številka popravka« ob prvi oddaji napovedi vpišite 1, vendar naj bo 0;

- nepravilna koda OKTMO.

Takšne pomanjkljivosti niso tako grozne in v najslabšem primeru bodo privedle do zavrnitve sprejema deklaracije. Toda nepopolno izpolnjevanje nekaterih podatkov lahko privede do tega, da vas bo davčni urad »narobe razumel« in bo od vas zahteval plačilo davka namesto olajšave.

Na primer, če davčni zavezanec v rubriki »Dohodki, prejeti v Ruski federaciji« ne navede zneska dohodka, zneska obračunanega davka in zneska odtegnjenega davka, bo davčni zavezanec namesto vračila davka izračunal za sam kot dodatno plačilo.

- Nepoznavanje zakonov in pravil za uporabo odbitkov. Na primer, državljan je leta 2017 plačal usposabljanje, vendar želi prejeti odbitek za leto 2018. Vendar pa je davčna ugodnost določena posebej za leto, v katerem je vlagatelj plačal izobraževanje, zdravstveno oskrbo ali druge storitve.

Izpolnjevanje 3-NDFL pri prijavi dohodka in vložitvi davčnih olajšav

Postopek izpolnjevanja 3-NDFL je odvisen od posebnega primera, za katerega vložite izjavo. Obrazec izjave vsebuje 19 listov, od katerih morate izpolniti tiste, ki jih potrebujete osebno.

- Oddelek 1 "Podatki o zneskih davka, ki je predmet plačila (dodatka) v proračun / vračila iz proračuna";

- Oddelek 2 »Izračun davčne osnove in zneska davka od dohodka, obdavčenega po stopnji (001)«;

- List A "Dohodki iz virov v Ruski federaciji";

- List B "Dohodki iz virov zunaj Ruske federacije, obdavčeni po stopnji (001)";

- list B »Dohodki iz dejavnosti, odvetništva in zasebne dejavnosti«;

- list D "Izračun zneska dohodka, ki ni predmet obdavčitve";

- List D1 »Izračun odbitkov davka na nepremičnine za stroške novogradnje ali pridobitve nepremičnine«;

- List D2 »Izračun davčnih olajšav za dohodek od prodaje premoženja (premoženjske pravice)«;

- list E1 "Izračun standardnih in socialnih davčnih olajšav";

- list E2 "Izračun socialnih davčnih olajšav, določenih s pododstavkoma 4 in 5 odstavka 1 člena 219 Davčnega zakonika Ruske federacije";

- list J „Izračun poklicnih davčnih olajšav, določenih v odstavkih 2, 3 člena 221 Davčnega zakonika Ruske federacije, kot tudi davčnih olajšav, določenih v drugem odstavku drugega pododstavka drugega odstavka 220. člena Davčnega zakonika Ruske federacije. Ruska federacija";

- list 3 »Izračun obdavčljivih dohodkov iz poslov z vrednostnimi papirji in poslov z izvedenimi finančnimi instrumenti«;

- List I "Izračun obdavčljivega dohodka iz udeležbe v investicijskih partnerstvih."

Poleg plačila dohodnine bo izjava koristna za pridobitev davčne olajšave. Po zakonu lahko vsak državljan vrne državi del prej plačanega davka za kritje stroškov izobraževanja, zdravljenja, nakupa nepremičnine ali plačila hipotekarnega kredita. Dokumente za odbitek lahko predložite kateri koli dan po koncu leta, v katerem je bil denar porabljen. Odbitek je mogoče prejeti v treh letih.